納品書の書き方や注意点!請求書や領収書との違いは?

納品書は、商品やサービスを納品するときに数量や日付などを相手に確認してもらうための書類です。

法的に発行が必須というわけではありませんが、とくにビジネスにおいては相手への信頼性を高め、安心感を与えることができます。

請求書や領収書は発行しているけれど納品書は発行したことがない、違いがよく分からない、という方も多いのではないでしょうか。

この記事では、納品書の書き方や注意点、保管期間などについて解説いたします。

納品書の基本的な書き方

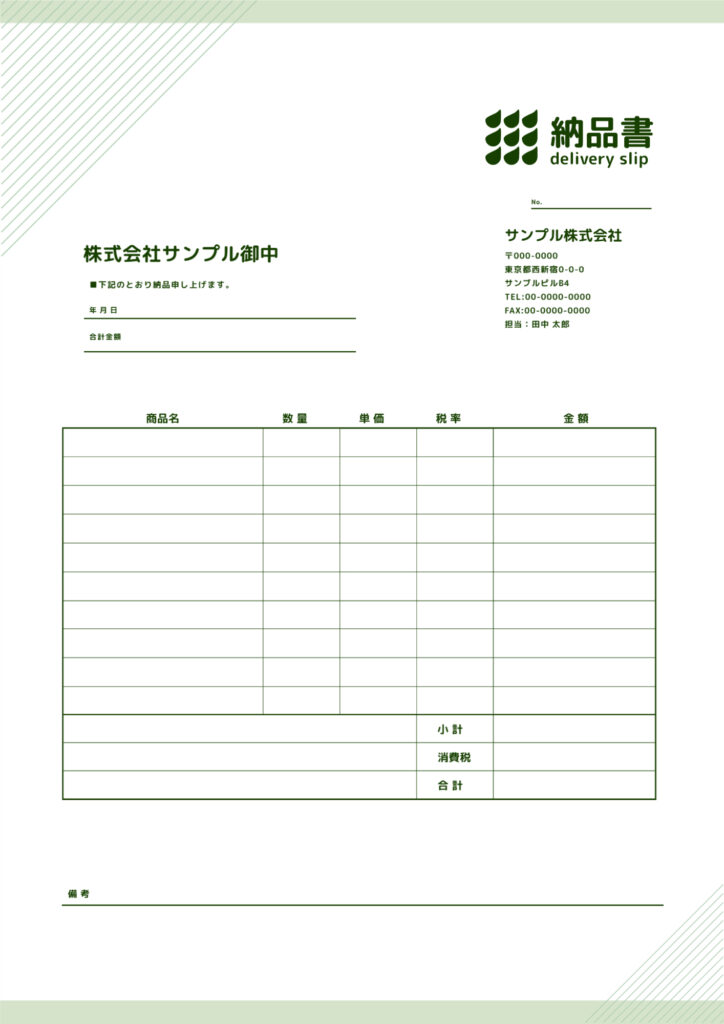

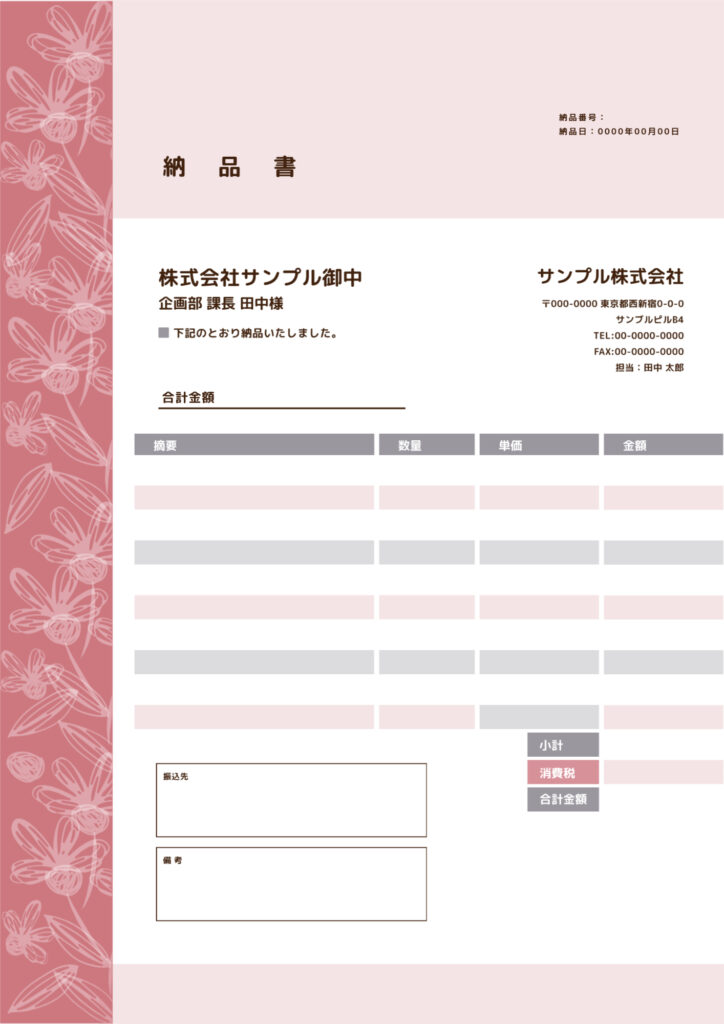

納品書に決まった形式はありませんが、取引の証明になるように書く必要があります。

記載の必要がある情報は以下の通りです。

- 発行日

- 取引先の名称と住所

- 自社の名称・住所・連絡先

- 商品またはサービス内容

- 数量・単価

- 合計金額

納品書作成時によくある間違いを防ぐために、以下のポイントに気を付けながら書くようにしましょう。

- 数量や単価の入力ミス

- 合計金額の計算間違い

- 取引先情報の誤記

- 日付の記入漏れ

チェックリストの活用や、ダブルチェックを実施するとミス防止に繋がります。

納品書は請求書や領収書の代わりにならない

納品と同時に請求を行う場合も多いですが、納品書は請求書や領収書の代わりとして使うことはできないので注意しましょう。

納品書は納品した商品やサービスの内容、数量、価格などを確認するための書類です。

請求書は商品やサービスに対しての代金請求、領収書は実際に代金が支払われたことを証明するための書類なので、役割が違ってしまうのです。

ただし「納品書兼請求書」「納品書兼領収書」の発行が可能です。

文字通り代金の請求や受領も兼ねているので、請求書や領収書を別途発行する必要が無く、発行の手間やコストを省くことができます。

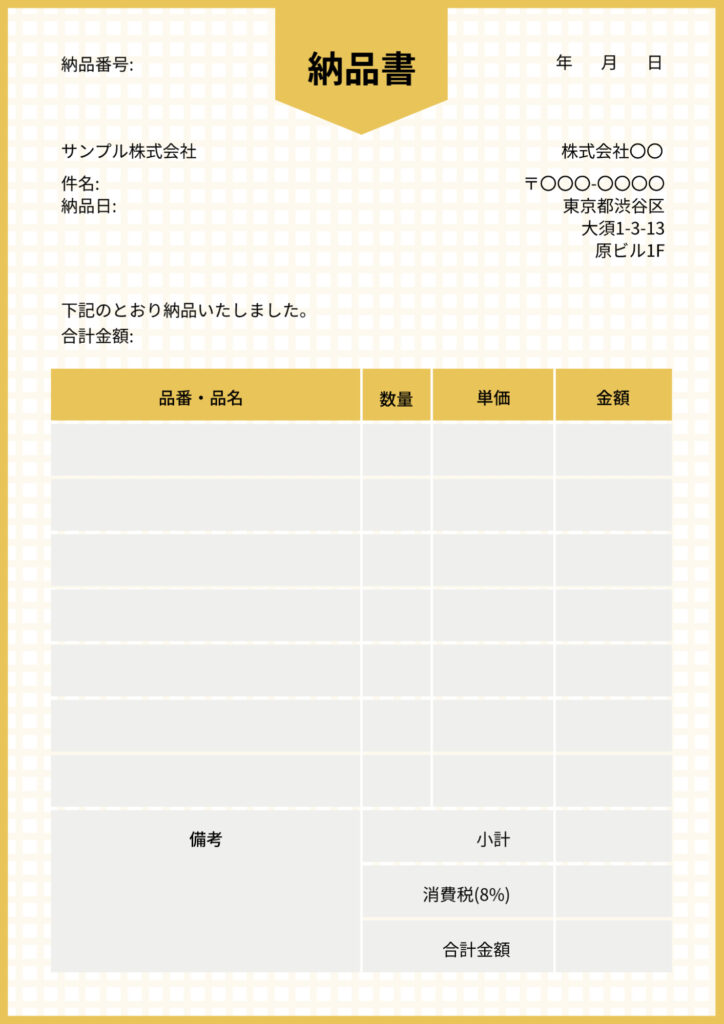

インボイス制度で納品書を適格請求書として扱う場合

インボイス制度では、必要な項目が記載されていれば納品書も適格請求書として扱うことができます。

- 企業または事業所の登録番号

- 適用税率

- 税率ごとの消費税額

参考:国税庁「インボイス制度の概要」

※外部サイトへ還移します

登録番号は、適格請求書発行事業者番号のことで、取得するには申請が必要となります。T+13桁の固有番号、もしくは法人番号が発行されます。

次に適用税率ですが、これは標準税率(10%)と軽減税率(8%)どちらの税率が商品やサービスに適用されているかを記載します。

そして、8%、10%それぞれを合計した消費税額も記載しておきましょう。

納品書の保管期間について

納品書は、発行側と受け取った側のどちらにも保管する義務があります。

法人では7年、個人事業主では5年というのが原則です。ただし、消費税課税事業主の場合は7年となります。

これは納品書が税務処理において、申告をした収入や支出が正しい内容だと証明する書類の一つになるからです。

ちなみに年数は、納品書の発行日や受け取った日からではなく、その事業所などの確定申告提出期限日の翌日から7年あるいは5年になります。

納品書を保管期間中に間違って処分または失くしてしまうと、納税額が増える結果になりかねません。保管期間はしっかり守るようにしましょう。

納品書を紙媒体で発行した場合、整理が必要ですし、探すのに手間もかかります。

納品書作成の手間を省く、またコスト削減のために電子化しておくのがおすすめです。

カスタマイズ可能な納品書のフォーマットを準備しておくと良いでしょう。

納品書のフォーマットは無料テンプレートで簡単作成

納品書は、デザインツールを使えばプロが作成したような印象のフォーマットを簡単に作成できます。

デザインACには、様々なデザイン納品書テンプレートが無料で使えるので、ぜひ活用してください。

まとめ

納品書は、商品やサービス内容に間違いが無いか確認するための書類といえます。

正確性とデザインを両立させれば、取引先とのスムーズな取引、また良好な関係を築くのに繋がるでしょう。

デザインACの無料テンプレートを活用することで、プロが作成したようなフォーマットを効率的に作ることができます。

この記事の情報を参考にして、納品書作成に役立ててくださいね。

▶デザインACの納品書テンプレートはこちらから

\ 無料会員登録はこちら! /

※この記事の内容は掲載された時点での情報です。最新の情報とは異なるおそれがあります。